作者:新浪金融研究院

文/佳萌

一條短信通知,讓不少興業(yè)銀行持卡人憂心忡忡。

近日,多位投訴人對新浪金融曝光臺稱,4月27日收到興業(yè)銀行短信通知“已與招聯(lián)消金簽訂委托代收協(xié)議,銀行將依照協(xié)議約定進行自動扣款”,但本人對此協(xié)議并不知情。也有投訴人表示,自己并沒使用過招聯(lián)金融APP。

這是怎么一回事?“委托代收協(xié)議”到底是什么?新浪金融曝光臺對此展開了調查。

興業(yè)銀行持卡人“被”簽訂代收協(xié)議

近日,投訴人小王(化名)向新浪金融曝光臺投訴稱,自己從未注冊過招聯(lián)金融APP,卻于4月27日收到了興業(yè)銀行“簽訂委托代收業(yè)務協(xié)議”的短信通知。

圖源:投訴人提供

該短信通知顯示,小王的興業(yè)銀行賬戶已與招聯(lián)消金簽訂委托代收業(yè)務協(xié)議,銀行將依照該協(xié)議約定,根據(jù)指定的用途、周期或條件、期限、金額對銀行卡進行自動扣款。

在沒有使用過、下載過以及注冊過招聯(lián)金融的情況下,自己什么時候同意了代收協(xié)議?小王十分疑惑。為了搞清楚情況,小王分別致電了興業(yè)銀行與招聯(lián)金融。

興業(yè)銀行客服稱,小王之前或許有辦理過貸款業(yè)務,讓小王去咨詢招聯(lián)金融。而招聯(lián)金融的客服則表示:“這邊也并不是很清楚,因為后臺并沒有查到您的綁卡信息”。

雙方客服均沒有給出令人信服的答復,小王對新浪金融曝光臺表示,“也不知道這個協(xié)議會不會造成卡內資金損失”。

據(jù)了解,小王所遇到的事情并不是個例。自4月27日以來,黑貓投訴平臺上已有多條對興業(yè)銀行、招聯(lián)金融的投訴。投訴人質疑興業(yè)銀行未經本人同意,私自簽訂代收款協(xié)議。不少網友自發(fā)組建探討群,尋求維權方法。

圖源:黑貓投訴

另一位投訴人小林講述,自己僅是注冊過招聯(lián)金融APP,并沒有進行其他操作,卻也收到了短信通知。

之后,小林聯(lián)系了興業(yè)銀行,得到的答案是“按照規(guī)定統(tǒng)一代發(fā)短信”。而招聯(lián)金融的客服則表示,興業(yè)銀行為響應央行系統(tǒng)升級,群發(fā)了此類短信;如不需要,可以注銷招聯(lián)金融的賬戶。

圖由小林提供(左:招聯(lián)金融注冊信息右:興業(yè)銀行短信)

小林表示“因為本身沒有使用過招聯(lián)金融app的印象,所以對莫名簽訂協(xié)議很疑惑,而且兩方也沒有給出很好的反饋與解決方案” 。因擔心賬戶內資金安全,小林注銷了招聯(lián)金融的賬戶。

還有一位投訴人劉先生稱,自己曾于2019年4月在招聯(lián)金融APP申請過貸款,并于12月還清了相關貸款。時隔1年后,也于今年7月24日收到了該短信通知。劉先生因擔心“會不會亂扣款”,立即注銷了招聯(lián)金融賬戶。但注銷后,劉先生沒有收到任何解除協(xié)議的短信通知,于是打算注銷興業(yè)銀行卡。

興業(yè)銀行、招聯(lián)金融客服像在“踢皮球”

“未經本人同意知悉的情況下簽訂協(xié)議,難道不應該給個說法嗎”,多位用戶對新浪金融曝光臺表示,興業(yè)銀行、招聯(lián)金融對投訴的處理并不積極,目前仍沒有給出一個官方說法,感覺像在“踢皮球”。

針對上述情況,新浪金融曝光臺分別聯(lián)系了興業(yè)銀行與招聯(lián)金融。

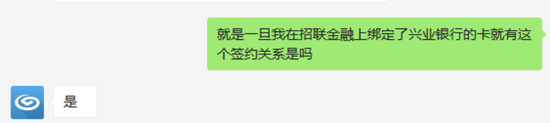

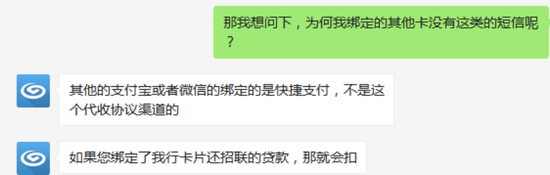

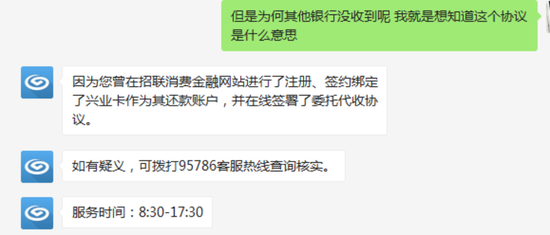

興業(yè)銀行客服回復稱,一旦在招聯(lián)金融APP上綁定了興業(yè)銀行卡,就會出現(xiàn)委托代收協(xié)議的簽約關系。

當咨詢到為何其他銀行沒有類似短信通知時,客服稱其他銀行卡并不是該代收協(xié)議渠道。

最后,興業(yè)銀行客服留下了招聯(lián)金融的客服電話,并表示“有疑義,可撥打95786客服熱線查詢核實”。

隨后,新浪金融曝光臺又致電招聯(lián)金融客服熱線。客服稱,若用戶收到這條短信,是因為之前在招聯(lián)金融發(fā)生過業(yè)務關系,比如注冊過賬戶或辦理過貸款,并且綁定過興業(yè)銀行的銀行卡。

客服還表示,興業(yè)銀行下發(fā)這條短信是因為“近期該銀行需要按照人民銀行的要求進行系統(tǒng)升級,只是作為業(yè)務通知,并不會產生任何費用。但若之前曾在招聯(lián)金融有過貸款,就會自動發(fā)生扣款行為”。

在問及“為何別家銀行卡沒有此類短信”時,招聯(lián)金融回應稱,“我們只知道興業(yè)銀行近期在按照人民銀行要求升級系統(tǒng),別家銀行我們暫時還沒有收到相關通知。”

對此,業(yè)內人士分析稱,若是單純的曾在招聯(lián)金融APP綁定過銀行卡并簽署過該類協(xié)議,收到此類短信很正常,但針對于從來沒有注冊過招聯(lián)金融APP或從未在該APP上辦理過業(yè)務的用戶,還收到同樣的短信,可能是銀行系統(tǒng)在發(fā)送信息時選擇了不應該發(fā)送的客群。

“雖然客服稱不會造成任何資金損失,但這種情況對消費者造成的心里恐慌還是很大的”,該業(yè)內人士也表示,銀行的服務質量與消費者滿意度息息相關,若總是出現(xiàn)此類失誤,客戶的體驗度會大打折扣。金融客戶也是金融消費者,同樣享有知情權、自主選擇權和公平交易權,如果消費者的這些合法權利,因為“霸王條款”、“消費陷阱”或其它方式受到侵害,銀行和其他機構之間“踢皮球”、“避重就輕”則是錯上加錯。

未獲付款人授權便簽訂代收協(xié)議?

為規(guī)范代收業(yè)務,2020年10月26日,央行官網發(fā)布《中國人民銀行關于規(guī)范代收業(yè)務的通知(銀發(fā)〔2020〕248號)》(以下簡稱《通知》),界定了代收業(yè)務,明確了各方責任,并限定代收業(yè)務適用范圍場景等。《通知》自2021年4月26日起正式實施。

所謂“代收業(yè)務”,是指經付款人同意,收款人委托代收機構按照約定的頻率、額度等條件,從付款人開戶機構扣劃付款人賬戶資金給收款人,且付款人開戶機構不再與付款人逐筆進行交易確認的支付業(yè)務。適用于收款人固定,付款頻率或者額度等條件事先約定且相對固定的特定場景。

其中,付款人授權是代收業(yè)務的核心。

《通知》明確了兩種授權方式,一是 “兩兩授權”,由付款人與收款人、付款人與付款人開戶機構、代收機構與收款人分別進行授權,是目前比較普遍的授權方式。二是“三方協(xié)議”授權方式,即付款人、付款人開戶機構及收款人三方同時簽訂協(xié)議。在“三方協(xié)議”授權模式下,代收業(yè)務的適用場景也有增加,如辦理教育培訓費用繳納,小額貸款公司貸款償還,金融機構發(fā)行的定期或定額基金理財產品購買、投資型保險費用繳納等非公眾普遍需求的,或非公眾日常必要的,或金額較大的場景。

目前,已有不少銀行通知重新簽約“三方協(xié)議”。諸如,交通銀行公告稱,針對使用收富通寶繳納教育培訓費用、償還小額貸款公司貸款等場景客戶,需更新協(xié)議簽約模式為三方協(xié)議(交行、付款方、收款方);針對通過代收業(yè)務模式實現(xiàn)貨款、經營款扣收場景的收款企業(yè),需確認業(yè)務模式,以免影響后續(xù)業(yè)務開展。

而興業(yè)銀行持卡人此次投訴的主要原因在于,事前沒有接到任何通知,在不知情的情況下“被”簽訂了委托代收協(xié)議。

特別是,部分持卡人沒有注冊過招聯(lián)金融,也“被”通知簽訂了該協(xié)議。對此,有律師對金融曝光臺分析稱,如果用戶下載APP就自動簽署該協(xié)議,這屬于格式合同,“未能提請注意,無效”。