2019年3月26日,青島農村商業銀行股份有限公司(以下簡稱“青農商行”)正式登陸深交所。青農商行總共募集資金21.5億元,將全部用于補充資本金,為業務發展奠定了堅實基礎。

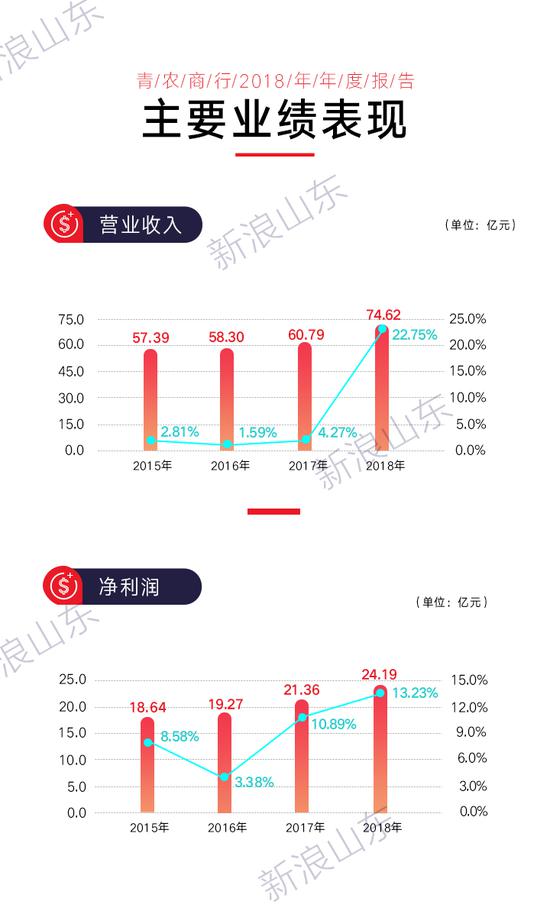

作為今年新上市的銀行,青農商行2018年的業績表現也很亮眼,營收和利潤都實現了“雙增”。財報顯示,2018年,青農商行實現營業收入74.62億元,同比增長22.75%,實現歸屬于母公司股東凈利潤24.19億元,同比增長13.23%。

此外,2019年作為青農商行的上市元年,青農商行致力于構建戰略“蜂巢”,謀求多方位協同發展,對今年的業務也提出了新目標。

收入穩步提升

財報顯示,2018年,青農商行實現營業收入74.62億元,同比增長22.75%,實現歸屬于母公司股東凈利潤24.19億元,同比增長13.23%。從營收和凈利潤來看,青農商行總體上呈現上升的態勢,且增長幅度較大,盈利能力進一步提升。

據悉,青農商行的收入主要分為利息凈收入和非利息收入。其中,利息凈收入是青農商行利潤的主要來源。由于發放貸款和墊款及金融投資規模增加,青農商行2018年利息凈收入為65.30億元,較上年末增加7.41億元,增幅達到12.81%。

2018年,青農商行利息收入為120.35億元,較上年末增加19.35億元,增幅為19.16%。由于發放貸款和墊款規模有所增加,再加上金融投資規模增加,青農商行2018年利息收入穩步上升。

作為利息收入的最大來源,發放貸款和墊款利息收入的表現也“不甘示弱”。由于貸款規模增長較快,再加上貸款收益水平迅速提升,2018 年,青農商行發放貸款和墊款利息收入為 71.36 億元,占總利息收入的 59.29%,較上年增加 10.75 億元,增幅達到17.74%。

風控能力加強

青農商行財報顯示,截至2018年末,青農商行資產總額為2941億元,存款總額為1926億元,貸款總額為1369億元,撥備覆蓋率為290.05%。2018年,青農商行的存款、貸款、國際結算量、資產質量、凈利潤、撥備覆蓋率等指標,均躍居山東省主要地方法人銀行前列,充分體現出青農商行綜合實力、風險控制能力等。

青農商行還加大了貸款管理力度,根據審慎的貸款風險分類管理原則,調整了對風險行業客戶的分類結果,從而取得了良好的效果。截至2018年12底,青農商行的不良貸款余額為21.44 億元,不良貸款率分別為 1.57%,較上年末下降 0.29個百分點。不良貸款率逐年下降,為青農商行的資金安全提供了有力保障。

此外,為了有效規避不良風險,提高風控能力,青農商行還全面出擊,從多個維度進行風險控制,利用扎根農村的優勢,打造風控的“獨門秘籍”。

青農商行在今年6月初的投資者活動就上指出,青農商行有多年經營農村市場的經驗,公司加強了對客戶的調查,嚴格核定信用等級和準入條件,并依靠村委會、居委會等村級組織,從不同渠道了解客戶的情況。此外,青農商行還規范信貸準入、審批、放款、定價等信貸全流程管理,提升信用風險的量化、識別水平。

多方位協同發展

青農商行是一家地市級農商行,以服務“三農”和中小企業為著力點。目前,青農商行的網點主要集中在青島,并開始逐步向外擴展。截至2018年末,青農商行網點總數為359個,其中,在青島本地設有營業網點357,在外地設有營業網點2個,外地營業網點有章丘支行和煙臺分行。

如今,青農商行也開始利用網絡“趕時髦”,并逐步“走出去”。一方面,青農商行采用互聯網的思維辦銀行,上線“市民貸”、“稅e貸”、“云鏈貸”等線上信貸產品,初步構建線上即時融資服務體系。另一方面,青農商行還取得了多張牌照,獲得相關準入資格。去年9月份,青農商行獲得韓元交易做市商資格;11月份,獲得銀行間市場首批信用風險緩釋交易商資格;12月份,青農商行獲得黃金詢價業務資格。

2019年作為青農商行的上市元年,青農商行也提出了新目標,公司將以存貸款業務為重點,持續加大貸款投放,重點發展零售業務。同時,保持金融市場業務穩健發展,業務增速不高于貸款增速。在負債上,注重價格管理,考核引導上,以支撐低成本存款為主。

公司鏈接:

青農商行的前身是青島市農村信用社。2012年,原華豐、城陽、黃島、即墨四家農村合作銀行,膠州、膠南、平度、萊西四家農村信用聯社及青島市聯社共 9 家單位,正式組建成立青農商行。青農商行成為全國副省級城市中7家全市農村信用社整體改制的農商銀行之一。2019年3月,青農商行成功登陸深交所。