山東上市公司2019財報解讀 NO.26

作者/呂秀才

本文綜編自中金在線、經濟觀察報、每日經濟網、出行財經等。

6月16日,中國重汽(香港)有限公司發布總裁變動公告,蔡東因工作安排變動,已辭任該公司總裁一職,公司執行董事劉正濤已獲委任為總裁。而在此次突如其來的高層變動背后,正是中國重汽亟需面對的業績和轉型困境。

△ 中國重汽業績概況(來源:鷹眼系統)

△ 中國重汽業績概況(來源:鷹眼系統)中國重汽2019年年報顯示,2019年總營收為398.43億元,同比下滑1.33%;實現歸母凈利潤12.23億元,同比增長35.16%;扣非后歸母凈利潤11.54億元,同比增長48.4%。重卡累計銷售136,955輛,同比下降3.45%,重卡整車業務在公司總收入中的占比達到 90.93%。

但值得注意的是,中國重汽在實現銷量微降利潤反增的同時,銷售費用同比增長9.67%,而重卡銷量明顯略遜于行業銷量同比增長2.3%的表現,與此同時,縱觀2017年—2019年近三期年報,中國重汽營業收入同比變動分別為76.67%、8.2%、-1.33%,不難看出,中國重汽已經陷入業績增長乏力的窘境。

01“研動力”后勁不足

中國重汽發展陷入遲滯很大一部分原因,便在于其缺乏前瞻性和連續性的產品和技術布局。

從近10年中國汽車排放法規的升級及中國重汽的市場表現就可以看出,不論是國二轉國三時的EGR,還是近三年來中國重汽的重卡銷量情況:2017年中國重汽與一汽解放、東風集團重卡銷量分別相差5.05萬、2.58萬輛;2018年中國重汽與前兩者的差距進一步拉大到7.22萬和2.83萬輛;僅2019年上半年便與前兩者相差7.17萬和2.51萬輛,中國重汽與其他巨頭的差距在不斷拉大。

△2019年重卡銷量前十名企業數據(來源:中國商用汽車網制表)

△2019年重卡銷量前十名企業數據(來源:中國商用汽車網制表)此外,盡管中國重汽并沒有在2019年的業績報告中給出具體的研發投入,但公司控股的A股公司中國重汽集團濟南卡車股份有限公司(下稱“中國重汽卡車”,000951.SZ)公布的數據顯示,2019年公司的研發費用只有2.31億元,比2018年增長22.07%。

中國重汽國內銷售的重卡產品是由中國重汽卡車生產和制造的。但這個核心單元2019年的研發人員數量只有368名研發人員(2018年為328人),研發投入占營業收入比例為0.58%,而國外整車企業的研發投入占營收比例已超過5%-10%,國內車企一般維持在5%左右,相比之下差距懸殊。

在過去很長一段時間里,中國重汽的發展還主要是依靠對外合資和技術引進的方式,是一種逆向開發的思維,而要做到技術領先,就需要它具備正向開發的能力。然而,從中國重汽卡車研發團隊及研發費用的流向來看,截至目前中國重汽并未搭建起自己的完整的研發體系,從而也就無從談產品的戰略規劃了。

然而早在60年前,中國重汽還曾是我國重型汽車工業的搖籃。成立于1958年的中國重汽(前身為濟南汽車制造廠),在建廠第三年便試制出了中國第一輛重型汽車—黃河牌JN150型8噸重型汽車,結束了中國不能生產重型汽車的歷史,成為我國最早研發和制造重型汽車的企業。

在2004 年借殼“小鴨電器”上市之后,中國重汽主要以載重汽車、專用汽車、重型專用車底盤等產品的制造、銷售為主。根據中汽協的數據測算,2011-2019 年,中國重汽的重卡在全行業的份額維持在11%-14%之間。而同行業中,東風重卡的市占率則穩定在20%左右。尤其是,其2016-2018年出現份額較大下滑后,2019年快速奔跑,以11%高增長率將份額大幅提升至20.6%,這里也存在著集團起作用的因素。

隨著中國已決定要五年分三步放開汽車行業外資股比限制,戴姆勒、沃爾沃、大眾等商用車巨頭正躍躍欲試,計劃全面進入中國、搶奪這個全球最大市場;而國內方面,前有一汽解放、東風集團壓制,后有陜汽、北汽等虎視眈眈,中國重汽的未來發展面臨頗多壓力。

值得一提的是,在2019年5月,中國重汽、陜汽等車企被央視《焦點訪談》曝光了其生產的4.5噸以下輕型貨車產品不符合車輛生產一致性管理要求的問題。隨后,中國重汽和陜汽便因“大噸小標”問題被工信部約談,并被要求自查整改。

而此番整改只是中國重汽轉型困境的一個側面,擺在中國重汽面前更關鍵的問題無疑是該如何集中所有資源,打造起自己的研發體系。

02 改革陣痛:回歸主業與裁員計劃

有分析人士認為,除卻產品技術的問題,“中國重汽還面臨諸多深層次問題,譬如高層生態的問題、干部激情的問題、大量冗員的問題、考核激勵形同虛設的問題,也包括主副業定位不清的問題、費用控制不嚴的問題等等。”

2011年,中國重汽就因內部管理不善,而意外卷入齊魯銀行金融詐騙案,一次損失就高達52億元。

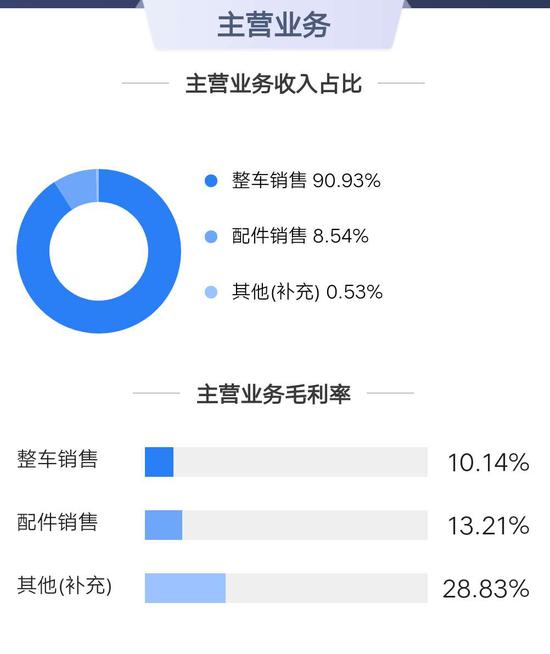

△ 中國重汽主營業務(來源:鷹眼系統)

△ 中國重汽主營業務(來源:鷹眼系統)此外,占用公司100多億元資金的輔業——房地產項目,也幾乎長期處于虧損狀態。即使在房地產市場大熱的2017年,中國重汽集團房地產業務居然虧損6900萬元;而在2018年,該板塊盈利僅有1612萬元,凈資產收益率僅為0.54%。

用中國重汽集團董事長譚旭光的話來講:“就這樣的收益率,還不如將資金放銀行里吃利息呢!”

眾所周知,人稱“譚大膽”的譚旭光,是一個雷厲風行的人。在他2018年正式出任中國重汽集團董事長之后,中國重汽便迎來一系列改革。

首先是砍掉“尾大不掉”、效益不佳的房地產項目,繼續回到“心無旁騖攻主業”的企業發展軌道。2019年12月,重汽地產以51.49億元底價在山東產權交易中心掛牌轉讓,在無人問津后,今年4月終于以48億元底價,被碧桂園接手。

其次,對公司人事進行了大刀闊斧的改革,一邊裁員,一邊改善管理層結構。2019年年初,在中國重汽集團召開職工代表大會上,譚旭光表示“我的目標是中國重汽集團就2萬人”。

當時,中國重汽集團總職工人數有4.2萬人,如果只保留2萬人,那么裁員就高達52.4%。

不久后,針對裁員事件,譚旭光又表示,按照中國重汽目前20萬輛重卡、20萬輛輕卡的規模,必須減人,但在減人過程中要保持公開透明,國有企業不是養老、更不是養懶漢的地方。

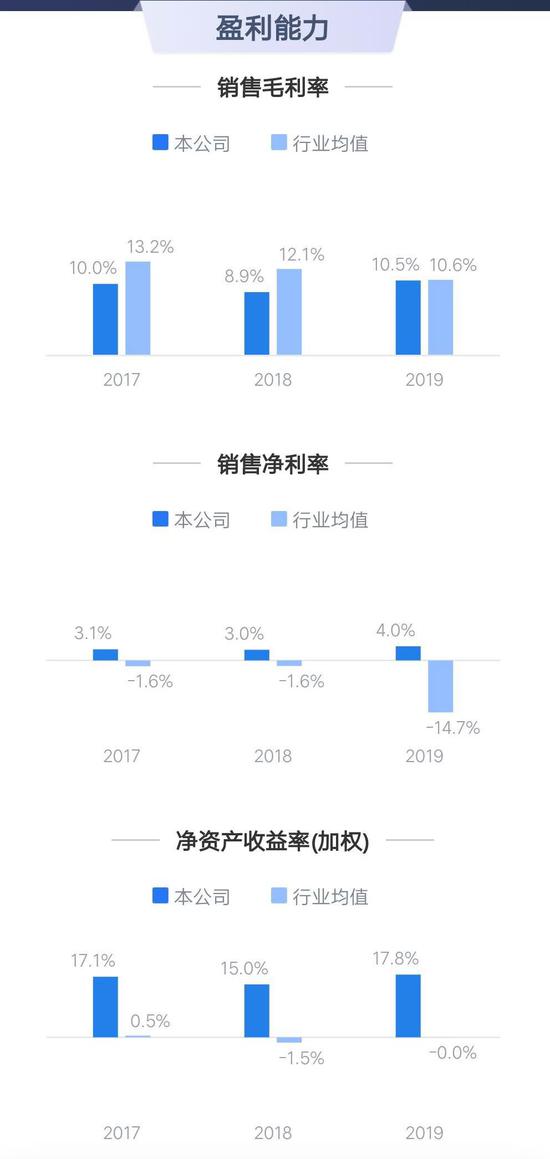

△ 2019年中國重汽盈利能力(來源:鷹眼系統)

△ 2019年中國重汽盈利能力(來源:鷹眼系統)經過長達一年多的改革,中國重汽2019年在銷量和銷售收入微降的情況下,凈利潤同比增長35.16%。但值得注意的是,在一份中國重汽前會計師事務所——普華永道出具的審計報告中則顯示,公司凈利潤增加的原因并非是經營得到改善,而是因為2018年公司的業績“洗了澡”,計提了大額的資產減值和信用減值,如果還原回這部分影響,公司2019年的凈利潤要比2018年少一些。

隨著社會物流需求持續增長,各地對“國三”重卡淘汰補貼的進一步推出,和新基建等因素導致的工程重卡需求回升,有專業人士預計,2020 年下半年工程車需求將進一步提升,全年銷量同比增速超過15%,極有可能會帶來中國重汽重卡銷量上揚。

但我們也應看到,隨著外資進場,中國的汽車產業即將或者已經進入了全面的淘汰期,強者越強,弱者面臨的壓力也將越大。沒有品牌、核心技術、資本的車企,都將紛紛倒下。中國重汽未來能否順利度過這段艱難時刻,關鍵要看改革成效,以及在研技術、產品的進度,而這一切都有待持續觀察。

參考文獻:

1、中國重汽轉型困境:沒有研發如何激活市場競爭力,出行財經,2020.06.19;

2、中國重汽忽換會計師事務所》,中金在線,2020.06.20;

3、躲過1998,躲不過2018:中國重汽補課改革,經濟觀察報,2019.02.16

4、譚旭光新官上任三把火 中國重汽先裁員2萬人,中車網,2019.01.31

聲明:本內容不構成任何投資建議,股市有風險,投資需謹慎!