6月19日,歌爾股份有限公司(以下簡稱“歌爾股份”)發布公告稱,全資子公司香港歌爾與MACOM Technology、MACOM Cayman、MACOM HK簽署了《股權購買終止協議》,終止了本次9億元收購項目。

MACOM Technology是一家優質的半導體供應商。歌爾股份表示終止收購主要是受到市場環境影響,歌爾進軍無線通信射頻芯片及模組市場的計劃將暫時停滯。

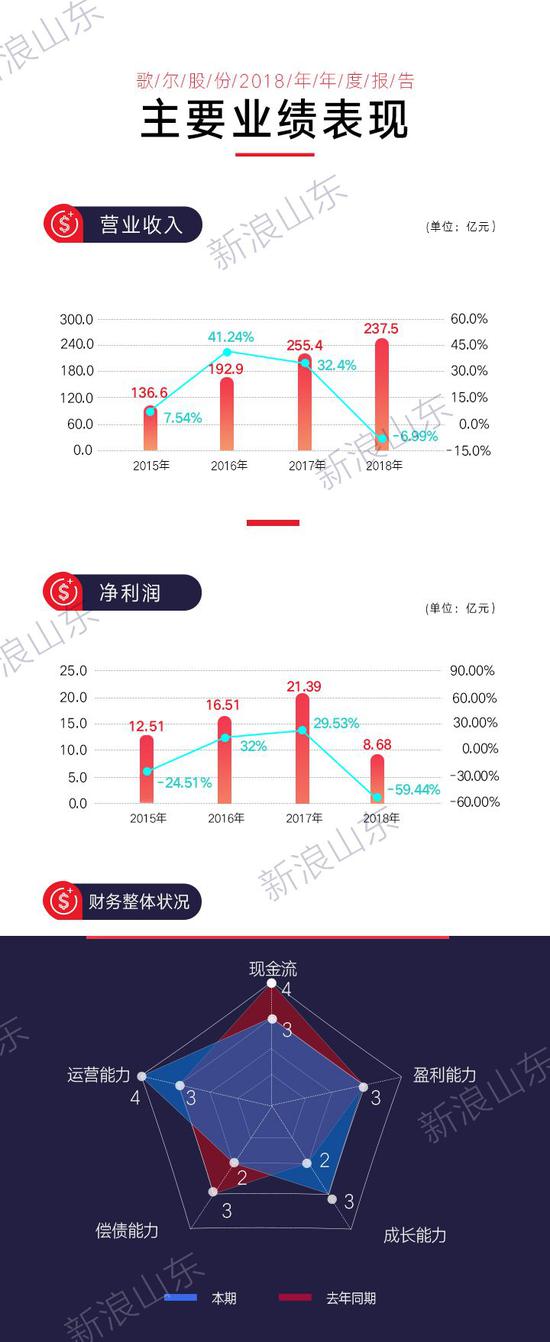

根據歌爾股份發布的2018年年度報告,該公司實現營業收入237.5億元,同比下降6.99%;歸屬于上市公司股東的凈利潤8.68億元,同比下降59.44%;公司每股收益為0.27元,同比下降60.29%。

2019年一季度業績有反彈之勢,實現營業收入57.05億元,同比增長41.02%。歌爾方表示,上半年公司智能無線耳機和智能穿戴業務發展順利,直接利潤貢獻有效提升。

總體來說,運營能力表現良好,成長性削弱,凈利潤腰斬,現金流不充足,企業存在財務風險。

成長彈性不足

數據顯示,2018年歌爾股份的運營能力呈現出良好的態勢,需要注意的是該公司的成長能力和現金流。

從成長能力來看,公司自2015年起業績一路攀升,至2017年達到高峰,然而好景不長,2018年迎來的是凈利潤和營收雙雙下降,并且凈利潤同比增長率為-59.44%,較2017年下降了301.29%,營業收入同比增長率為-6.99%,較2017年下降了121.57%。

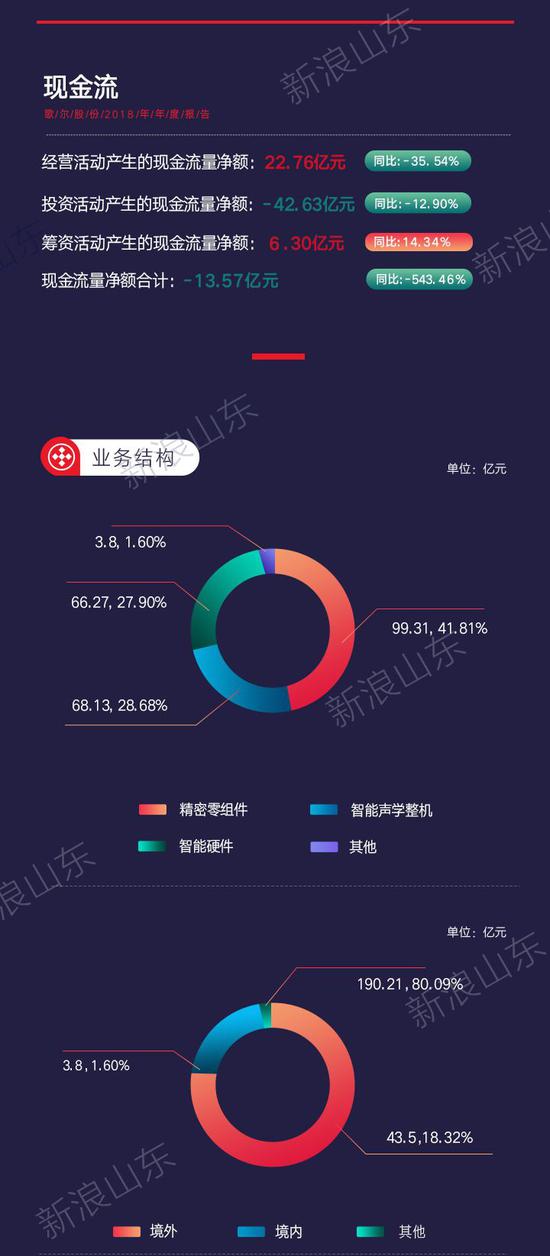

現金流通常意味著企業生存的底限與保障,歌爾股份業績下滑的同時,現金流承壓嚴重,2018年經營活動產生的現金流量凈額為22.76億元,同比下降35.54%;投資活動產生的現金流量凈額為-42.63億元,同比下降12.90%,投資現金流入不敷出;籌資活動產生的現金流量凈額為6.30億元,同比上浮14.34%。

報告期內,公司銷售費用、管理費用、研發費用和財務費用合計32.6億元,同比增長4.56%。

優化產能,驅動創新

歌爾股份屬于計算機、通信和其他電子設備制造業,是中國電聲行業龍頭企業。企業制造智能穿戴、虛擬現實/增強現實、智能音頻等產品,也作為供應商提供傳感器、微型麥克風等零組件和解決方案,應用于智能手機、平板電腦、可穿戴設備及智能家居等領域。

精密零組件、智能聲學整機、智能硬件業務分別占比41.81%、28.68%、27.90%。

作為全球布局的科技創新型企業,歌爾已在美國、日本、韓國、丹麥、臺灣等地分別設立了研發中心,產品主銷境外,占比80.09%。

值得一提的是,在產品換代速度不斷加快的背景下,企業需要應對規模擴張和邊際效應的雙重壓力,嚴控成本和加大研發投入是維持企業生命力的不二法門。

實際上,強大的研發實力可以一直以來是歌爾股份的代名詞,是企業驅動創新的不竭動力。

公司注重在全球范圍內籠絡聲、光、電、無線通訊、精密制造等多學科領域中的優秀人才,與國內外高校達成合作。2018年,公司共申請專利3725項,其中發明專利2006項,獲得發明專利授權514項。截至2018年底,公司累計申請專利15660項,發明專利申請量6818項。

智能領域的“增長極”

“智能時代”已然來臨,需求端的作用被放大,倒逼供應量空前激增,加快前進步伐。

但是,細分領域內部并不如表面這樣繁榮,例如出貨量下降的智能手機行業、處于調整期的虛擬現實市場,增長勢頭略微停滯。根據中國信息通信研究院數據,2018年國內手機市場總體出貨量4.14億部,同比下降15.6%,4G手機市場日趨飽和。

與此同時,隨著“5G”時代的到來,以折疊屏幕、曲面屏幕等為代表的新型智能手機形態涌現,繼網絡功能之后,智能手機即將成為人工智能的載體,倒逼制造商不斷研發新品種。未來,新型聲學、光學等配件市場潛力還將不斷被挖掘。

加之,在智能電子產品消費領域日益繁榮的今天,先進電子制造企業可謂層出不窮,其規模以上企業數量增長情況在信息相關制造業中一枝獨秀。

另外,中國電子產業由垂直結構轉變成水平結構,生產鏈日益精細,中國變身制造大國。不僅如此,中國還是電子產品消費大國,優質的電子產品制造商都將苗頭對準中國,企圖在行業高速成長期分得一杯羹。

對直接對接消費者端口的品牌商而言,當前消費價格兩極分化,品牌作用凸顯。既有小米品牌為代表的“低價優質派”,也有蘋果品牌為代表的“高端品質派”。

而作為供應商的角色,在5G手機時代、4K電視時代等劃時代意義的大背景下,人工智能、虛擬/增強現實等先進科技只被催促“野蠻生長”。

值得一提的是,歌爾股份在年報中披露戰略方向,未來將牢牢把握消費電子行業中新的人機交互智能硬件產業的新機遇,利用全球優質客戶資源,積極拓展虛擬/增強現實、智能穿戴、智能音頻、人工智能等領域,以期其成長為新的業務增長點。

總體來看,智能電子行業競爭激烈不言而喻,在2018年凈利潤腰斬的形勢下,企業業績承壓,想要憑借智能技術異軍突起,并非易事。

表現位于中上游

截至2019年6月3日9時39分,全國電子設備347家公司中,歌爾股份總體表現位于中上游。

從總市值來看,歌爾股份總市值為256.69億元,在全國位列34位,行業均值為113.9億元。

從流通市值來看,歌爾股份為218.77億元,行業均值79.68億元,為第31位。

從市盈率來看,行業均值為-184.49,中位值為33.88,歌爾股份為28.93。

從營業收入來看,行業均值65.61億元,歌爾股份以254.1億元列18位。

公司鏈接:

歌爾股份有限公司成立于2001年6月,2008年5月在深交所上市,主要從事微型聲學模組、傳感器、微顯示光機模組等精密零組件,虛擬現實/增強現實、智能穿戴、智能音響、機器人/無人機等智能硬件的研發、制造和銷售,目前已在多個領域建立了全球領先的綜合競爭力。秉持一站式服務為客戶創造更大價值的理念,歌爾深耕產業價值鏈上下游,已與消費電子領域的國際一流客戶達成穩定、緊密、長期的戰略合作關系。

下周預告:日照港

根據日照港2018年年度報告,該公司實現營業收入51.30億元,同比增長6.78%;歸屬于上市公司股東的凈利潤6.44億元,同比增長74.69%;公司每股收益為0.21元,同比上升75.00%。

數讀|劉磊 分析|劉磊

制圖|李彤輝 編輯|星辰 審校|拾冷

數據來源|同花順、平安證券、東方財富、萬得股票

新浪山東綜合整理