一樁并購產生的病發癥已初露端倪。

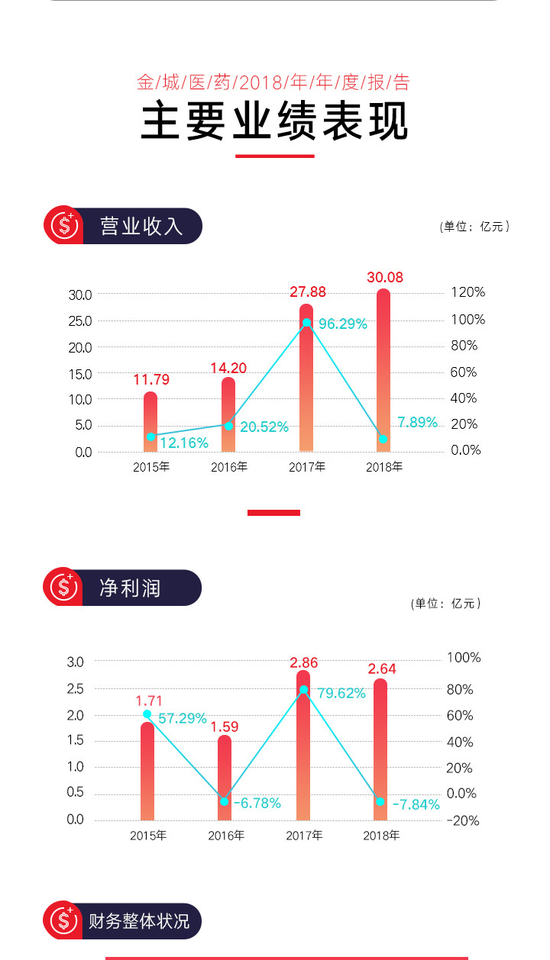

金城醫藥2018年年報顯示,其營業收入30.08億元,同比增長7.89%;歸屬于上市公司股東的凈利潤2.64億元,同比下降7.84%。基本每股收益0.67元。

由此可以看出,公司2018年不僅營業收入放緩,凈利潤也在下跌,而這正是由于并購金城泰爾所致。

數據顯示,2018年度金城泰爾盈利水平未達預期,根據金城醫藥初步測算,對因并購金城泰爾形成的商譽計提減值準備1.21億元。

值得一提的是,未來的金城醫藥成長潛力讓人擔憂。

2018年公司凈利潤同比增長率為-7.84%,相較于2017年更是同比下滑109.85%,營業收入同比增長率為7.89%,相較于2017年同比下滑91.81%。

金城醫藥目前也未給投資者一個買入的理由。

2018年凈資產收益率6.7%,與2017年相比,同比下降37.96%,總資產回報率為7.43%,同比下降23.48%。

一般言之,優秀的公司,股東權益回報率應當長期穩定在一個較高的水平上,這個水平,最低的門檻是8%。

顯然,金城醫藥并不是投資者主要考慮對象。

實際上,金城醫藥的上市之路也并非坦途,無論頻出的公司負面新聞是否屬實,都讓投資者對這家上市公司心存疑慮。

2018年公司的市盈率處在大于20倍的水平,投資回撥率之低、投資價值偏弱的事實,不言自明。

2018年公司每股收益也給予其“不佳”的投資環境以佐證。

根據2018年公司年報,金城醫藥基本每股收益為0.67元,同比下滑12.99%,2019年一季度公司基本每股收益也僅有0.25元。

與此同時,2018年公司的運營能力也難以“恭維”。

應收賬款周轉天數為91.41天,同比增長20.42%,存貨周轉天數為64.74天,同比增長63.03%。

銷售費用增長幅度更是明顯,2018年金城醫藥銷售費用為4.49億元,相較于2017年,同比增長幅度為84.02%,上述數據意味著,2018年公司的運營能力被削弱。

并且,公司還應進一步規避債務風險。

2018年公司的資產負債率為22.67%,同比增幅為15.08%,長期借款為1.62億元,同比增幅為1057.14%,短期借款為3.37億元,同比增幅為30.12%。

2019年一季度,金城醫藥的營業收入也沒有創造一個良好的開端。

數據顯示,2019年一季度公司的營業收入為6.34億元,同比下降23.34%。

公司鏈接:

山東金城醫藥集團股份有限公司(簡稱“金城醫藥”,股票代碼:300233)成立于2004年,國家高新技術企業、創業板上市企業。目前,公司擁有北京金城方略醫藥科技有限公司、北京金城泰爾制藥有限公司(原金城朗依制藥有限公司)、上海金城藥業有限公司、廣東金城金素制藥有限公司、山東金城醫藥化工有限公司、山東金城生物藥業有限公司、意大利海寶露有限責任公司等多家參控股公司。

數讀|劉磊 分析|吳浩

制圖|胡甜麗 編輯|星辰 審校|拾冷

數據來源|同花順、平安證券、東方財富、萬得股票

新浪山東綜合整理