根據(jù)惠發(fā)股份2018年年度報(bào)告,該公司實(shí)現(xiàn)營(yíng)業(yè)收入10.42億元,同比增長(zhǎng)11.00%;歸屬于上市公司股東的凈利潤(rùn)0.45億元,同比下降24.71%;公司每股收益為0.27元,同比下降30.77%。

2018年歸屬于上市公司股東的凈利潤(rùn)較2017年減少1492.02萬(wàn)元,同比下降24.71%,主要系全年平均原材料價(jià)格上漲和期間費(fèi)用支出增加所致;主營(yíng)業(yè)務(wù)毛利同比減少4.13個(gè)百分點(diǎn),主要系產(chǎn)品銷售結(jié)構(gòu)和產(chǎn)品成本上漲的影響。

2018年經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~比2017年減少5224.38萬(wàn)元,同比減少101.28%,主要系暫時(shí)未收回應(yīng)收賬款增加所致。2018年末公司歸屬于上市公司股東的凈資產(chǎn)比2017年末增加1546.08萬(wàn)元,同比增長(zhǎng)2.4%,主要系本期歸屬于母公司所有者的凈利潤(rùn)增加所致。

年報(bào)多處存疑遭問詢

總體來說,成長(zhǎng)能力表現(xiàn)良好,存在短期債務(wù)風(fēng)險(xiǎn),經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量不充足且呈現(xiàn)負(fù)增長(zhǎng)。

現(xiàn)金流方面,2018年經(jīng)營(yíng)、投資、籌資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為-0.01億元、-0.32億元、0.49億元,同比增長(zhǎng)-101.28%、23.54%、302.43%。因此,上交所一詢經(jīng)營(yíng)現(xiàn)金流下降,公司近兩年經(jīng)營(yíng)性現(xiàn)金流連續(xù)大幅下降的具體原因,說明未來擬采取的應(yīng)對(duì)措施。官方回應(yīng),原因是購(gòu)買商品、接受勞務(wù)支付的現(xiàn)金增加額大于銷售商品、提供勞務(wù)收到的現(xiàn)金增加額。

存貨數(shù)據(jù)方面,上交所二詢存貨量增加,公司所處速凍調(diào)味品行業(yè)中小企業(yè)林立,產(chǎn)能過剩矛盾仍然突出,報(bào)告期內(nèi)公司存貨期末余額1.5億元,同比增長(zhǎng)31.53%;產(chǎn)品庫(kù)存量為5,252.74噸,同比增長(zhǎng)61.67%,庫(kù)存量增長(zhǎng)系產(chǎn)品儲(chǔ)備增加。官方回應(yīng),一是繼續(xù)實(shí)施高質(zhì)保價(jià)策略,為了保證公司的盈利性,在適度調(diào)整產(chǎn)品售價(jià)的同時(shí),為了化解原材料價(jià)格上漲的壓力,公司加大了原材料儲(chǔ)備;二是為了尋找新的盈利增長(zhǎng)點(diǎn),公司不斷開發(fā)新產(chǎn)品、開拓新渠道,由此造成期末存貨增加。

研發(fā)投入方面,上交所三詢科研投入減少,科技人員與技術(shù)人員人員不一致的原因、研發(fā)人員的崗位職責(zé)及研發(fā)能力與所對(duì)應(yīng)項(xiàng)目的相關(guān)性以及研發(fā)投入加大但研發(fā)人員大幅度減少的原因及合理性。官方回應(yīng),由于研發(fā)人員結(jié)構(gòu)調(diào)整,實(shí)施專業(yè)拔尖人才為主導(dǎo)的研發(fā)人才政策,優(yōu)化了冗員,同比減少了技術(shù)人員數(shù)量,提升整體研發(fā)實(shí)力,同時(shí)提升了研發(fā)人員整體薪酬水平。

我國(guó)農(nóng)副食品加工增值的比重較低、利潤(rùn)薄,節(jié)省成本是重中之重,冷凍食品細(xì)分市場(chǎng)龍頭企業(yè)安井食品、海欣食品成本占收入的比例分別為73.49%、66.72%,而惠發(fā)股份為77.35%,該公司需注意節(jié)省成本。

值得一提的是,2018年行業(yè)內(nèi)企業(yè)成長(zhǎng)性普遍削弱。

農(nóng)副食品行業(yè)top3企業(yè)通威股份、正邦科技、海大集團(tuán)的凈利潤(rùn)同比增長(zhǎng)率較去年的同比比例均出現(xiàn)下滑,比去年分別下降99.47%、27.08%和53.58%,其出現(xiàn)下滑的主要原因是原材料成本增加。

區(qū)域特征明顯

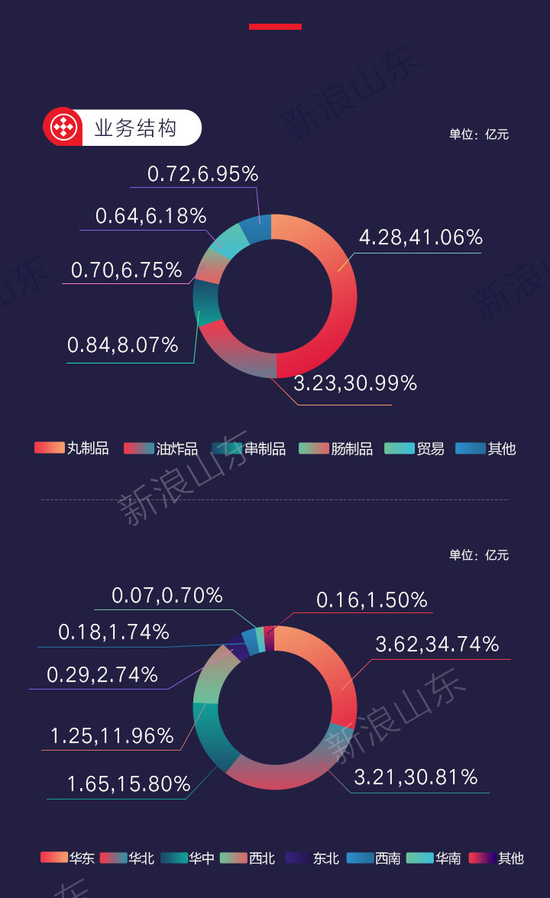

惠發(fā)股份屬于農(nóng)副食品加工業(yè),主要從事包括速凍丸類制品、腸類制品、油炸類制品和串類制品等在內(nèi)的速凍調(diào)理肉制品的研發(fā)、生產(chǎn)和銷售業(yè)務(wù)。業(yè)務(wù)結(jié)構(gòu)為丸制品4.28億元,同比增加41.06%,油炸品3.23億元,同比增加30.99%。

然而,速凍食品業(yè)也有著冰火兩重天。

與以三全食品、思念食品等為代表的速凍米面食品行業(yè)相比,速凍調(diào)理肉制品行業(yè)尚未形成較為清晰的市場(chǎng)格局,行業(yè)內(nèi)缺乏較為明確的全國(guó)品牌,區(qū)域性特征明顯。

南方速凍調(diào)理肉制品加工企業(yè)以安井食品、海霸王、海欣食品等為代表,主要生產(chǎn)魚糜類制品,如魚丸、貢丸等;北方速凍調(diào)理肉制品加工企業(yè)以惠發(fā)股份為代表,主要以生產(chǎn)畜禽類制品為主,如獅子頭、雞肉丸等。

就銷售網(wǎng)絡(luò)而言,由于北方人的飲食習(xí)慣,即對(duì)速凍肉制品的喜愛和中東、中北部地區(qū)有較為完善的銷售渠道,惠發(fā)主要集中在中東和中北部地區(qū),具體為華東、華北、華中地區(qū)銷售額3.62億元、3.21億元、1.65億元,同比增長(zhǎng)34.74%、30.81%、15.80%。

頭部企業(yè)受益行業(yè)整合

我國(guó)速凍食品市場(chǎng)接近800億元,我國(guó)人均消費(fèi)量?jī)H為9kg,有望將提升空間進(jìn)一步開發(fā)。隨著居民收入水平提升、餐飲行業(yè)繁榮發(fā)展、資本加持等因素的有效推動(dòng),速凍食品市場(chǎng)有望持續(xù)繁榮。

但是,我國(guó)農(nóng)副食品加工的產(chǎn)業(yè)集中度較低,隨著食品安全、國(guó)家產(chǎn)業(yè)政策等因素的影響,行業(yè)對(duì)農(nóng)副食品生產(chǎn)企業(yè)的要求只會(huì)越來越高,市場(chǎng)份額將會(huì)逐漸向規(guī)模以上的企業(yè)集中,行業(yè)集中度也將會(huì)進(jìn)一步提高,因此說明了頭部企業(yè)將受益于行業(yè)整合。

公司計(jì)劃增加公司產(chǎn)品種類的多樣性和完整性,未來加大速凍米面制品的研發(fā)力度,適時(shí)擴(kuò)大速凍米面制品的生產(chǎn)和銷售業(yè)務(wù),增強(qiáng)公司的盈利能力。

“放心食品”、“綠色食品”等安全、健康的產(chǎn)品成為消費(fèi)者的首選,惠發(fā)股份也注意到了這一點(diǎn),目前公司主要經(jīng)營(yíng)“惠發(fā)”、“澤眾”兩大品牌產(chǎn)品,宣傳綠色健康的賣點(diǎn),重點(diǎn)通過終端形象建設(shè)進(jìn)行品牌宣傳。著力提升品牌認(rèn)知度和認(rèn)可度,良好的企業(yè)品牌將有助于提升企業(yè)核心競(jìng)爭(zhēng)力。

未來之路,任重而道遠(yuǎn)。

排名落后

截至發(fā)稿2019年4月22日16時(shí)38分,全國(guó)農(nóng)副食品55家公司中,惠發(fā)股份總體表現(xiàn)落后。

從總市值來看,惠發(fā)股份總市值為20.60億元,在全國(guó)位列53位,行業(yè)均值為189.35億元。

從流通市值來看,惠發(fā)股份為7.39億元,行業(yè)均值173.59億元,排名末席。

從市盈率來看,行業(yè)均值為47.75,中位值為34.63,惠發(fā)股份為45.31。

從營(yíng)業(yè)收入來看,行業(yè)均值80.02億元,惠發(fā)股份以10.42億元列45位。

公司鏈接:

山東惠發(fā)食品股份有限公司成立于2005年2月,于2012年6月整體改制為山東惠發(fā)食品股份有限公司,2017年6月13日在上海證券交易所掛牌上市(股票代碼:603536),成功登陸A股主板。公司占地面積40多萬(wàn)平方米,下設(shè)山東和利農(nóng)業(yè)發(fā)展有限公司、山東新潤(rùn)食品有限公司等七個(gè)子公司。公司注重科技與研發(fā)的投入,先后組建了山東省肉類食品質(zhì)量控制工程技術(shù)研究中心、濰坊市功能豬肉制品工程技術(shù)研究中心、天科惠發(fā)北方肉類研發(fā)中心等科研機(jī)構(gòu)。

下期解讀公司:東岳集團(tuán)

股價(jià)曾從2011年7月的8.84港元跌到2016年的1.37港元,至今仍未被喚醒,期間還因巨額資金挪用事件遭致停牌,慘烈的下跌可以說套牢了一批又一批抄底資金。

數(shù)讀|劉磊 分析|劉磊

制圖|胡甜麗 編輯|侯緒辰 審校|拾冷

數(shù)據(jù)來源|同花順、平安證券、東方財(cái)富、萬(wàn)得股票

新浪山東綜合整理